下一阶段,茶饮市场拼的是供应链。

先行品牌已经在投入:上游农产品种植、自建物流配送、设备自研发,茶饮企业,也开始进入“生态链”阶段。

茶饮上游供应链,正在发生什么变化?品牌要不要投入供应链,如何投入?未来上游供应链的机会在哪里?

咖门饮力实验室团队历时1年时间,基于数据分析及行业访谈观察,形成这份近3万字《2023中国饮品供应链报告》,希望为从业者提供参考。

茶饮下一个爆发点,在供应链

1、万店时代,规模化背后是“上游机遇”

连续5年,茶饮市场规模持续增长

根据中国连锁经营协会发布的数据:我国新茶饮市场规模,从2017年的422亿增长至 2021年的1003亿元,年复合增长率一直超过20%,门店数量超过45万家。

2022 年,理想状态达到1040亿元,同比增长3.7%,基本与2021年持平。

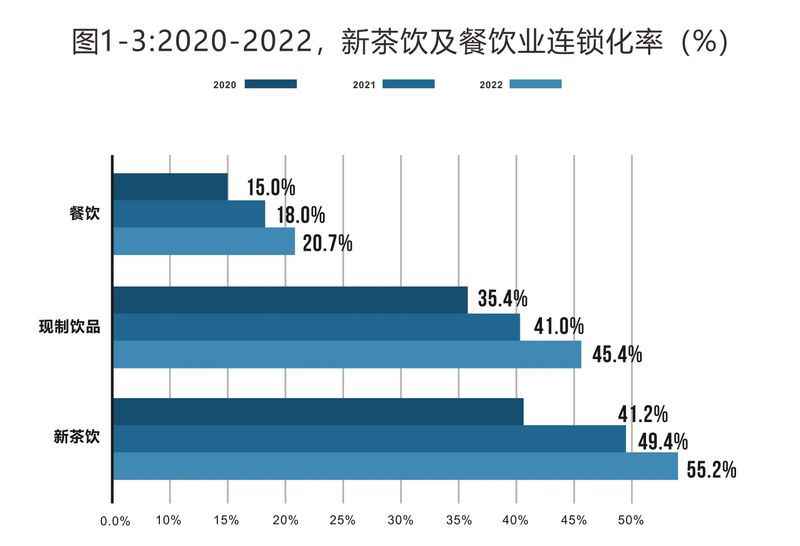

茶饮连锁化程度远超餐饮大盘

美团数据显示:2020~2022年,餐饮业连锁化率从15%提升到20.7%。

同期,新茶饮的连锁化率从41.2%提升到55.2%。在多个城市核心商圈的抽样调查中,新茶饮的连锁化率超80%。

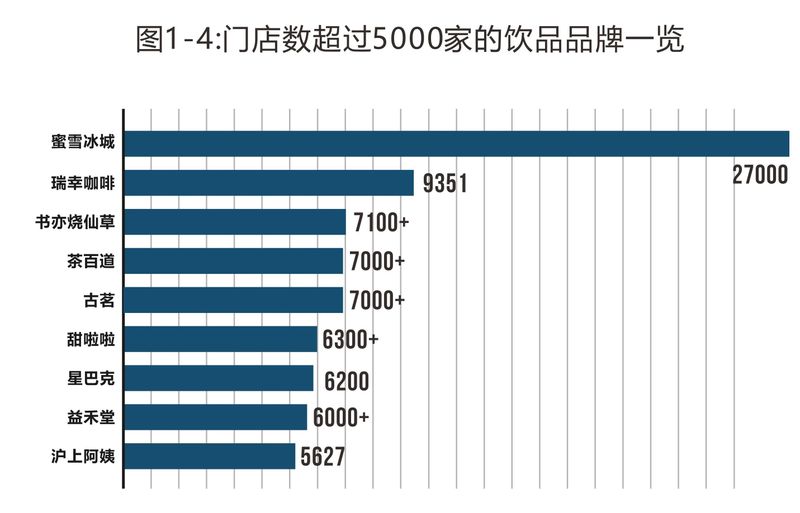

2023年,“万店时代”将真正到来

2020年,蜜雪冰城门店数突破10000家,2021年实现103.51亿元营业收入。截止到最新数据,门店数已经逼近30000家。

从最新的数据看,饮品行业超过千店的品牌超过30个,超过5000家门店的品牌有9个。

更多品牌开启“万店冲刺”、打造超级体量。比如瑞幸咖啡,古茗、沪上阿姨,都有2023年冲刺10000家门店的战略规划。

2023年,饮品行业“万店时代”将真正到来,这也吸引越来越多的品牌从管理、模式、供应链做布局,冲击万店规模。

2、上游供应链,品牌已开启深度布局

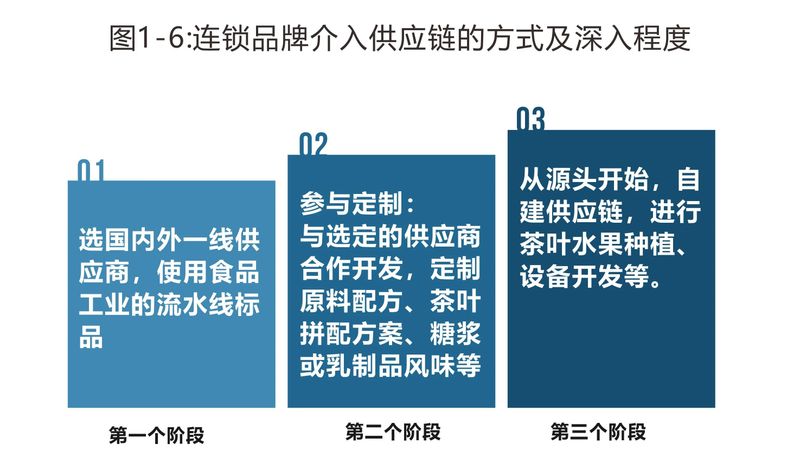

连锁品牌已经开始介入供应链。根据深入程度,分为几个阶段:

第一个阶段:选择国内外一线供应商,使用食品工业的流水线标品。

第二个阶段:参与定制。与供应商进行研发合作,定制原料配方、茶叶拼配方案、糖浆乳制品风味等。

第三个阶段:从源头开始,自建供应链,进行茶叶水果种植、设备开发等。

多数连锁品牌,在核心原料上已经跨过采购标品的阶段,进入定制环节,向成熟供应链公司提需求,完成产品的开发制作。

还有品牌开启了更深程度的供应链布局:

古茗历经6年时间,到西双版纳种植香水柠檬达到4300多亩,产量4800吨,供应门店需求。

喜茶通过自建研发团队和实验室,自主设计研发智能设备,已经申请近70项相关专利。并从2022年初开始,逐步在门店推广使用自动去皮机、自动去核机、自动锤打机、自动切丁机、智能出茶机5款自动化设备。

还有品牌通过入股供应链企业的方式,参与更多环节:

奈雪的茶出资3864万元收购田野股份4.4%的股份,沪上阿姨也认购了其100万股。书亦烧仙草亦投资了植脂末和植物奶粉生产商方德食品。

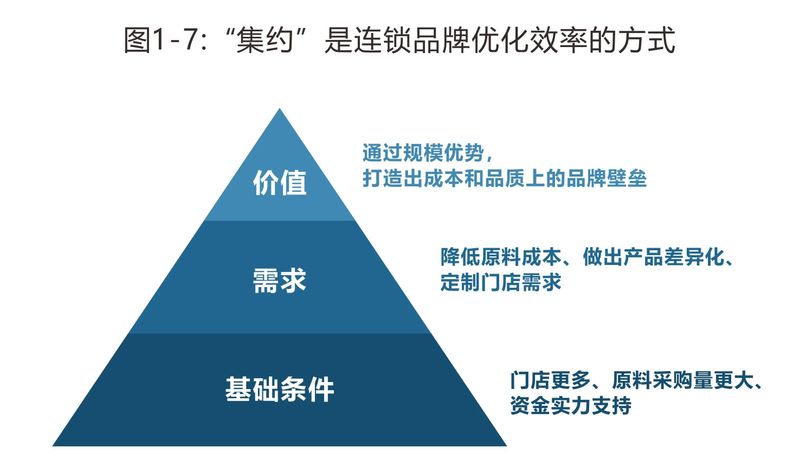

3、优化效率,“集约式发展”是新趋势

基于以上可以发现,茶饮行业轻量化、标准化程度高的门店特点,形成了连锁化程度高、规模体量大的优势;当规模发展到一定阶段,向上游要效率、做壁垒,就会成为连锁品牌的选择。

因此,充分利用资源、提升效益、进行集约式发展,是连锁品牌优化发展效率的必选路径。

饮品供应链的5个新特点

1、研发体系升级,要“研品合一”

近几年有个现象,茶饮品牌研发部门的人员大幅增加,大连锁企业的研发甚至超百人,产品开发过程推行项目制。这背后,是研发模式在发生新的变化。

定位上:产品研发转型为产品经理,几人为一小组,负责一款产品从思路到上架的全部环节。

流程上:上新品不再只有“换配方”,日常工作包含发现市场新原料、进行原料测试入库,新品开发过程形成确定新品主题—应用研发落地—营销方向制定—上架效果跟踪等一系列的全周期管理。

最终形成体系化新品开发模式,研发、品牌等多部门共同协作,“研品合一”做新品开发。

产品上架环节流程化、专业性提升,对研发人员提出更高维度的要求,也对供应链产品输出提出更高要求。

在销售过程中,供应链企业输出的产品,也不再局限于原料本身。提供“全解决方案”,成为新的服务模式。

2、原料新品,上架速度加快

茶饮品牌端,一直存在“一周一款”、“两周三款”等产品上新速度的追逐。

与之对应的,供应链端对市场的反应速度也在变得灵敏,体现在3个方面:

原料新品的推出速度在加快。原来一年只推1~2款固定产品,逐渐演变为每个季节都要有匹配新品推出,不同系列产品都会上新,甚至一月一款新品的节奏。

供应能力在提升。比如乳制品企业,最快能在2~3个月内实现一款新品的上市推出;设备、小料等供应链企业,建立新品储备库,提前基于未来视角开发新产品。

渠道布局更加灵活。2022年,咖啡渠道发展明显,带来新增量,供应链端能快速调整,加快市场调查,匹配优势资源,推出与之对应的原料新品。

3、供应链企业扎推上市

供应链企业也开启了资本进程,上市动作多且密集。

比如田野股份,根据其招股说明书,拟募集资金1.8亿元,将用于海南自贸港智能工厂(一期)建设项目和海南达川热带特色产业扩产项目。恒鑫生活的招股书同样显示,其募投资金也将用于扩产和补流。

4、上游越来越“拥挤”,开启头部竞争

饮品供应链也是个快速增长、赛道拥挤、竞争加剧的领域。

头部供应链企业综合实力提升,有绝对行业优势和占有率的品牌更加突出;停留在赛道尾部的作坊式、专业程度低、服务标准低的供应链企业,会受到威胁,甚至面临淘汰的风险。

5、分工更加精细化

饮品供应链服务正呈现一个显著变化:愈加精细化。

类型更多:以乳制品为例,植脂乳、厚乳、特调乳、纯牛奶、鲜牛奶、水牛奶、燕麦奶、椰乳等类型更丰富。同类型原料有更多厂家竞争,一个细分种类的产品就能支撑多家工厂。

分工更细:门店需求的供应链服务,不局限于原料,门店屏幕管理、数字化工具、外卖平台渠道等,满足门店全方位诉求。

品质更高:品牌对产品的要求提升,让供应链原料品质也更多样。例如鲜奶、0卡糖等更新锐的产品推出,并发展出与其匹配的供应模式。

3万字内容理清饮品供应链的正在发生

1、3万字,解读饮品供应链

这是咖门首份从供应链维度做解读的报告,历时近1年,用3万字内容,基于茶饮行业特征、上游发展现状做拆解,发现饮品上游集约化发展趋势,助力从业者理清饮品供应链基本面。

2、横跨10+品类,数十位供应链创始人专访

报告完成过程中,通过数十位供应链公司创始人专访的形式,梳理茶叶、乳制品、糖浆、小料、果汁果酱、机器设备、数字化服务系统等多品类,现阶段核心发展特点。

无论品牌还是供应链从业者,都能快速抓住品类主脉络,摸清市场正在关注的核心要素。

3、适用于供应链,也适用于品牌方

对品牌方:研发采购了解上游趋势,市场营销部门洞察行业动态,形成对行业的体系性认知,跟紧行业发展不掉队。

对供应链企业:了解品牌对原料采购的当下需求、上游升级的未来趋势、同行都在蓄力的发展动作,让自己在竞争中更有把握。

来源:咖门

如涉及版权问题请联系删除